住宅ローン減税の甘い罠!!

住宅ローン減税は、マイホームを取得するためのローン残高に応じて所得税額を控除する制度です。正式には「住宅借入金等特別控除」といいます。平成32年末入居までの特例ですが、31年末入居までの場合、10年間で最大400万円もの税金が戻ってきます。ただし、最大額が戻ってくるのは、住宅ローン残高が控除期間中4000万円以上あり、借りた人の所得税額が控除額以上の場合です。

住宅ローン減税とは?

住宅ローン減税と並んで知っておきたい制度が「譲渡損失の繰越控除制度」。所有していた住宅を売ると、買ったときよりも値下がりしていることがあります。このように、マイホームの売却で譲渡損失がでた場合、その損失金額を売却した年の所得から差し引き、引ききれなかった金額については翌年以降最長3年間繰り越して所得から差し引き、所得税と住民税を計算する制度です。住宅ローン控除との併用もできるので、買換えで損がでた人にとってはありかたい制度です。当てはまる方は、一度、税理士や税務署などに相談してみるとよいでしょう。

返済期間の短縮をおすすめする理由の一つとして、住宅ローン減税の存在をあげることができます。シングルで扶養家族がいない若い方だと、所得税・住民税が高くなり、その分、ローン減税額が多くなるのです。これは大きなメリットです。借りの2200万円のローンを組めば、返済期間にもよりますが、年末のローン残高は2150万円から2170万円ほどです。一般の住宅だとその1%がローン減税の上限で、21.5万円から21.8万円ですが、それだけの税金を支払っていなければ、減税額は当然それより少なくなります。

年収500~600万円の方だと、シングルでは所得税16万円強なのに対して、専業主婦と2人の子ども、都合3人の扶養家族がいる場合には、所得税は約5万円弱となります。税負担が相当に違ってきますから、それが減税額にも反映されます。 ローン減税が意外に多く 実質的負担は軽減されるその結果、シングルだと、住宅ローン残高の1%がまるまる減税になりますが、扶養家族がいる人だと、住民税の上限9万7500円と合わせても16万円弱にとどまります。これを有効に活用しない手はありません。20年返済で利用した場合、1年目の減税額は21.5万円ですから、年間のローン返済額から減税額を差し引いた実質的な負担は年間120万円を切り、返済負担率は22.6%に低下します。つまり、25%以下となり、実質的には十分に安全なラインになるわけです。

![]()

住宅ローン減税の落とし穴!?

この住宅ローン減税額は、年収が高い人ほど、借入額が多い人ほど多くなりますから、減税額を見込んで、できるだけ返済期間を短くしておくのが得策です。20代だと、今後さまざまなライフステージの変化も想定されます。結婚によって、より広い住まいへの買換えが必要になることも十分にあるでしょう。そんな場合でも、返済期間が短いほど、ローン残高の減り方は早くなるため、マンションの資産価値がある程度低下していても、売却価格でローン残高を一掃できる可能性が高まります。場合によっては、手元に若干なりとも売却代金が残るかもしれません。さまざまな面でメリットが大きいのです。

提携ローンなら0%台の超低金利ローンもある!!

提携ローンというのは、金融機関と不動産会社が提携して、その会社を通して購入する人、特定の物件を購入する人に限定して適用されるローンのことです。新築の分譲マンションであれば、事前に物件の審査が行なわれているため、あとは本人審査のみになります。さらに、手続きはほとんど分譲会社が代行してくれます。金融機関の窓口に足を運ばなくても契約が可能なことが多く、手間がかかりません。とても簡単です。当然、審査にかかる期間も短くなり、審査結果を早く知ることができます。分譲会社の担当者は、提携先の金融機関の手続きや審査基準などを熟知しているので、分譲会社での相談の際に、審査に通りそうかどうかなどもある程度判断してもらえます。場合によっては、審査上問題が出てきそうな点についても、どうすればカバーできるかなど、とても細かくアドバイスしてくれるはずです。

提携ローンは金利が低い!!

この提携ローンの最大の魅力は、何といっても金利が低いという点です。変動金利型でみれば、店頭表示金利が1.85%に対して、通常の金利引き下げ幅は1%から1.2%程度ですが、提携ローンだと1.7%の引き下げで、0.875%というところが少なくありません。借入額3000万円、35年返済の場合、金利1.475%では毎月返済額が9万1 488円なのに対して、金利0.875%だと8万2949円。1万円近く負担が軽減されますし、金利が低い分、元金の減り方が早いというメリットもあります。このケースで金利が変わらなかった場合の5年後の残高をみると、金利1.475%だと約2660万円ですが、金利0.875%では約2626万円です。ただし、分譲会社の負担が大きいため、若干手数料が高くなるのが一般的ですから、その点は確認が必要でしょう。

理解していますか?「住宅ローン減税」!!

住宅ローン減税というのは、一定条件を満たす住宅を建設・購入するとき、一定条件を満たす住宅ローンを利用した場合、毎年の年末ローン残高に応じて、所得税を減税してくれる制度のことで、今年から、住民税も一部対象に加えられています。会社員であれば、源泉徴収されている税金の還付を受けることができ、自営業などの場合には、確定申告時に納税する金額を少なくできます。たとえば、月々10万円、年間120万円のローン返済額であっても、年間30万円のローン減税があれば、実質的な負担は、年間90万円、月々7万5000円で済むことになります。これから住宅の建設・購入を考えている人には、たいへんありかたい制度ですが、まずは、どんな場合に減税の対象になるのか、その適用条件をシッカリと把握しておきましょう。

専有面積50㎡台前半のマンションは注意が必要

登記簿上の床面積50㎡以上の住宅ですから、これはワンルームやコンパクトマンションを考えている人以外は、まずクリアできるはずです。しかし、注意が必要なのは専有面積50㎡台前半のマンションです。専有面積は壁芯、つまり壁の中央から測った面積ですが、税制や法律上は、登記簿上の面積である内法、すなわち壁の内側から壁の内側までを測った、壁の厚さを含まない面積になります。このため、専有面積が52㎡とか53㎡とかのマンションでも、登記簿上は50㎡を切っていることがあります。その場合には、減税の対 象にはなりません。返済計画への影響が大きくなるので注意が必要です。

また、中古住宅でも、マンションなどの耐火建築物は築25年以内、木造住宅などの耐火建築物以外は築20年以内であればOKです。ただし、それ以卜経過している中古住宅でも、一定の耐震基準を満たしていれば、減税の対象になります。中古住宅では、建築年次と耐震性能をチェックするようにしてください。さらに、リフォームのためのローンでも、工事費が100万円を超え、増改築後の床面積が50㎡以上なら、ローン減税の対象になります。

返済期間10年以上のローンが対象になる!!

ローンについても条件があります。民間ローンやフラット35、財形融資、社内融資などが対象になりますが、身内からの借入れなどは対象外です。それと同時に、返済期間が10年以上であることも条件になります。多くの人が30年、35年といった長期のローンを組むでしょうから、まず問題はないのですが、注意していただきたいのは繰上げ返済や返済額増額による期間の短縮。それまでに返済した期間と、短縮後の残りの期間の合計が10年を切ると、この条件を満たさないことになってしまいます。残り期間が短くなったときには、合計で10年を切らないかどうか、繰上げ返済などを実行する前に確認しておくのがいいでしょう。

住宅ローン減税の適用条

1.対象となる住宅の取得・増改築等

・所得要件:3000万円以下

・新築・取得する住宅の床面禎要件:50㎡以上

・入居要件:引渡しを受けた日または住宅の取得から6か月以内に入居

・中古住宅を取得する場合(i)または(ii)を満たすもの耐火建築物は築25年以内、耐火建築物以外は20年以内

(ii)一定の耐震基準を満たすことが建築士等により証明されたもの

・増改築等工事の要件:工事費100万円超および増改築工事後の床面積が50㎡以上となる工事

2.対象となる住宅ローン

・住宅の新築や取得、増改築のためのローンで、返済期問が10年以上

・住宅とともに土地を購入するためのローンも控除対象となる。土地を先行取得した場合に適用対象となるローンには、一定の要件が必要

長期優良住宅ならローンを利用しない人にも減税!!

150㎡の木造一戸建てなら50万円近い所得税が還つてくる2009年6月からスタートした長期優良住宅制度。その認定を受けた住宅なら、住宅ローンを利用しない場合でも、投資型減税の適用を受けることができます。長期優良住宅にするためには、一般の住宅に比べて性能を強化しなければなりませんが、性能強化費用のうち1000万円を上限に、その10%が控除対象になります。建物の構造別に、性能強化費用の標準額が次のように定められています。

たとえば、木造一戸建てで床面積が150㎡なら、3.3万円×150㎡で、性能強化費用は495万円。減税額はその10%の49.5万円となります。それより所得税額が少ない場合には、翌年に限って繰り越すことができます。年間所得税額が30万円なら、1年目は所得税がゼロになり、まだ19.5万円残るので、翌年は30万円-19.5万円で、所得税が10.5万円に軽減されることになります。これが鉄筋コンクリートなどの強固な建物になると、減税額が増えます。やはり床面積150㎡なら、3.63万円×150㎡で544.5万円の性能強化費用となり、減税額の上限はその10%の54.45万円となるわけです。

ローンを借り入れた翌年の確定申告期限までに申告

ローン減税や投資型減税の適を受けるためには、入居した翌年に居住地を所轄する税務署に申告する必要があります。税務署のほうからいってきてくれるわけではありません。何もしないと、税金は返ってこないのです。通常の所得税の確定申告は2月16日から3月15日までですが、申告によって支払い済みの所得税の還付を受ける場合には、1月から受け付けています。確定申告が始まる2月16日からは窓口が混み合うことが多いので、その前の比較的すいている時期に行くとよいでしょう。担当者も時間的に余裕があるので、細か受付けから約1か月後には指定口座に還付金が振り込まれます。早く申告すれば、それだけ早く還付金が振り込まれますから、早めに手続きするのが得策です。

年末ローン残高証明書など必要書類とともに申告

申告にあたっては、次のような書類を用意する必要があります。「家屋およびその土地等の登記事項証明書」「住民票の写し」などは、それぞれ登記所、市区町村役場などで入手しておく必要があります。そのほか、秋ごろには、利用している金融機関から「住宅取得資金に係る借人金の年末残高等証明書」が送付されてきます。これは、契約時に、年末残高等証明書を送付してくれるように依頼しておけば、銀行から送ってもらうことができます。これらの書類とともに、税務署で「住宅借入金等特別控除額の計算明細書」を入手して、記載します。細かく例示されているので、はじめての人でも記載は決して難しいものではありません。すみやかに記載して、できるだけ早く提出するようにしたいものです。

2年目以降は勤務先の年末調整で可能!!

会社員の場合、最初の年に税務署で申告すれば、次の年からは、会社の年末調整で適用を受けることができます。最初に税務署に申告した年の10月から12月ごろには、税務署から年末調整で控除を受けるための申告書が送付されてきます。残り9年間の申告書がまとめて送付されますから、その年分の申告書を記載して、銀行などから送られてくる「住宅取得資金に係る借入金の年末残高等証明書」とともに会社に提出すればいいわけです。なお、残りの8年分の申告書については、住宅関係の書類といっしょに大切に保存しておいてください。金融機関から残高証明書が到着したら、申告書を取り出して、すぐに記載できるようにしておくとよいでしょう。

いずれにしても、この方法なら、ほとんど手問ヒマをかけずに、ローン減税の適用を受けることができます。一方、自営業などの人は、毎年の確定申告時にローン減税の申告を同時に行なうことになります。もっとも、会社員であっても、毎年税務署に申告を行なってもかまいません。なかには、会社の年末調整で適用を受けると、給与明細とともに、妻に還付金のことがばれてしまうので、毎年税務署に申告し、自分のヘソクリロ座に振り込んでもらっている人もいるようです。まあ、あまりおすすめできることではありませんが。

ローン減税の申告に必要な書類

・家屋およびその土地等の登記事項証明書

・住民票の写し

・住宅取得資金に係る借入金の年末残高等証明書

・住宅借入金等特別控除額の計算明細書

・債務が「債務の承継に関する契約」に基づくものである場合には、その債務の承継に関する契約に係る契約書(コピー)

・工事の請負契約書・家屋およびその土地等の売買契約書等(コピー)

・耐震基準を満たすものについては耐震基準適合証明書等

・長期優良住宅については長期優良住宅認定通知書

・給与所得の源泉徴収票(会社員の場合)

入居した翌年の3月15日までに所轄の税務署に申告

↓

申告の約1か月後に指定口座に還付金が振り込まれる

↓

会社員の場合、翌年からは勤務先の年末調整で適用を受けることができる

年末ローン残高によって所得税が控除される

住宅ローンを借りて家を取得すると、年末のローン残高に控除率を掛けた金額が、その年の所得税から控除されるのが住宅ローン控除です。 サラリーマンの場合、所得税は給与から天引きされているので、入居の翌年に確定申告をすることで、すでに納めている所得税が戻ってくることになります。なお、2年目以降 は勤務先の年末調整で還付されるので、確定申告の必要はありません。

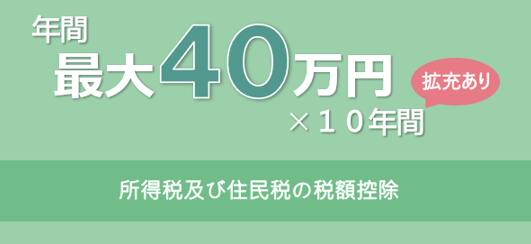

一般注文住宅の控除額は最大で400万円

年末ローン残高の1%が10年間にわたって所得税から控除されます。控除対象になるローン残高の限度は2019年の場合、4000万円なので、最大で40万円が10年間、つまり400万円 が戻ってくることになりました。とはいえ、合計400万円の控除を受けられるのは、10年間、残高が4000万円を超える住宅ローンを借りている場合。また、中古住宅の場合は築後25年以内などの適 用要件があることに注意が必要です。

控除しきれない分は 住民税からも控除

住宅ローン控除で控除される金額が納めた所得税より多い場合は、所得税額が控除の上限です。たとえば、住宅ローン残高が3000万円あって控除額が30万円でも、納めた所得税が20万円なら確定申告をして戻るのは20万円ということ。しかし、2018年の税制改正で、所得税から控除しきれない分は、住民税からも控除されるようになりました。住民税からの控除は、課税所得の5%もしくは9万7500円のいずれか少ない額が上限です。