返済期間が短ければ、返済総額が減る!!

金利が高いほど返済期間で差が出る!!

返済期間についても、利用者が原則的には自由に決めることができます。もちろん、年収や信用情報の内容などの関係でそう簡単に短くすることはできないこともありますが、それでも多少の選択肢は残されています。この返済期間、長いほど毎月の返済額は少なくなりますが、その分、利息がかかる期間が長くなり、完済までの総返済額が多くなってしまいまうのです。逆に、返済期間を短くすると、毎月の返済額は多くなるものの、利息がかかる期間が短くなって、完済までの総返済額を減らすことができるのです。

どれくらい違ってくるのかが一番気になるでしょう。金利2%の例で見ると、35年返済では毎月の返済額は10万円を切るのに対して、30年返済になるといH万円台に、25年だと12万円台になってしまいます。でも、総返済額を見ると、35年返済が約4174万円に対して、30年返済は約3992万円、25年返済は約3815万円まで減らすことができます。この差は金利が高くなるほど大きくなってしまうのです。金利3%だと、35年返済を30年返済にすると総返済額は約297万円も少なくなります。5年短縮するだけで、300万円近くも軽減できるのですから、多少毎月の返済額の負担が重くなっても、ガンバるだけの価値があるのではないでしょうか。

返済期間は一年単位で指定できることができる!!

フラット35なら15年以上35年以内の範囲で、民間ローンなら1年以上35年以内の範囲で一年単位で指定できます。しかし、民間金融機関では10年以下も可能とはいえ、10年未満の住宅ローンは住宅ローン控除の対象にならなくなるので、その点の注意は必要です。いずれにしろ、30年を25年にするのが難しい場合には、29年、28年にすることもできるのです。わずか1年の差でも、完済までの軽減効果は決して無視できません。

3000万円を金利2%の元利均等返済で利用する場合、30年返済だと毎月の返済額は10万887円になります。これを29年返済にすれば、毎月返済額は11万3679円で、毎月2794円の増額になります。けれども、総返済額は30年返済が約3992万円に対して、29年返済は約3956万円にとどまります。少しガンバつて、毎月2794円増やすだけで、総返済額が何と約36万円も少なくなるのです。

返済期間を短くできる4つの方法を駆使しよう!!

可能な限り、自分たちの条件で返済期間を短くできないか、いま一度考えてみたいものです。それにはさまざまな方法があります。まずは、借入額を少しでも少なくする方法を真剣に考えてみましょう。住宅ローンには団体信用生命保険がつきものですから、複数の保険に入っているのなら、そのうちのひとつを解約してもいいかもしれませんし、眠っているお金はないか確認してみましょう。もちろん、親からの援助などがあれば、それにこしたことはありません。

さらには、家計管理を徹底して、返済可能額を引き上げ、その分返済期間を短くするのも効果的といえます。返済可能額を増やすのが無理ならば0.1%でも金利の低いローンを見つけて、その分、返済期間を短縮する方法もあるかもしれません。最後の手段は、購入価格を下げることです。値引きの交渉です。不動産会社などとの交渉の余地はないでしょうか。仲介物件の場合には、仲介手数料を割り引いてもらうだけでも、多少の予算削減になります。あらゆる可能性を探って、返済期問を短くする努力をしてください。返済期間が短くなれば、総返済額でトクするだけではなく、早く返済を終えることができるという精神的な負担の軽減にもなります。

審査が通らなければ白紙解約できる!!

住宅ローンを利用してマイホームを購入するときには、売買契約書の「ローン特約」を確認しましょう。契約書にこの「ローン特約」の条項が入っていれば、もしも金融機関の審査で不合格になった場合には、売買契約を白紙に戻し、それまでに支払った手付金などを返還してもらうことができます。しかし、この条項がもし入っていないと、契約を解約したいと申し出ても、手付金を返してもらえないことになります。買主・お客様の事情で解約するのですから、手付金没収は法律でも認められているのです。また、別の金利の高いローンを勧められることもあります。資金計画が大きく狂ってくることになるので、十分に注意しておきたい点です。

自動車ローンは一括返済しておくべき!!

実際、住宅ローンの審査でダメ出しされることも十分にあるのです。ベテランの営業担当者なら、希望者の年収条件などを確認すれば、審査に通るかどうかはおおむね判断できるはずですが、多少難しそうでも、営業実績を上げるために、無理に勧めてくるケースがないとはいえません。そうでなくても、希望者が現在の状況について正直に話していないと、担当者も判断を誤ることがあります。

たとえば、金融機関では申し込み者についてさまざまな角度からチェックしているのです。このなかで、特に問題になりがちなのが、ほかの債務の返済履歴です。これまでに信用機関のブラックリストに載ったことがある人は審査が厳しくなりますし、何度も繰り返していれば、まず通りません。最近では携帯電話料金の延滞も厳しく見られます。また、現在もほかの債務がある場合には、その返済額と合わせて審査されるので、ダメ出しされる可能性が高まります。自動車ローンや旅行ローンなどがある人は、審査の前に一括返済などでクリアにしておくのが無難です。難しい場合には、担当者に正直に話して、どんな対策が可能か相談してみるのがいいでしょう。

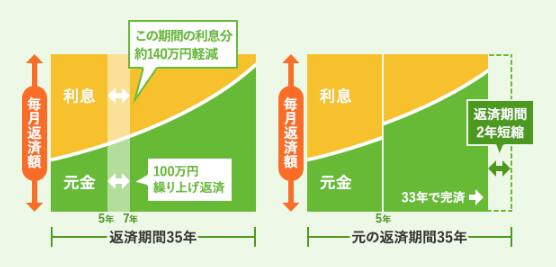

100万円の繰り上げ返済で160万円トクすることもある!!

月に3万円ほど貯蓄すれば、3年で100万円強に達します。全期間固定金利型の代表格であるフラット35では、一部繰上げ返済の最低単位が100万円以上になっています。ですから、3年に1回ずつ100万円強を繰上げ返済することにします。最初は36回目の返済終了時に、約105万円を繰上げ返済します。これは元金の19回分に相当します。つまり、返済期間を19回できるわけです本来なら13万8345円×19回で約263万円返済しなければならないのですが、それが105万円で済むのですから、差し引き約160万円の利息支払いをカットできることになります。100万円強で170万円近くトクできる計算です。

さらに3年後にもう一度100万円強の一部繰上げ返済を行なうと、利息支払いを約130万円カツトできます。カットできる利息は徐々に減少していきますが、それでも15年後の5回目の繰上げ返済でも約57万円トクできます。その後3年間返済するとちょうど60歳となります。そこで定年退職金が入れば、その時点のローン残高は約1515万円なので、一括返済も可能でしょう。繰上げ返済をしない場合の、18年後のローン残高は2210万円ですから、それに比べると、一括返済でゼロにできる可能性はかなり高まります。

手数料がかからないなど使い勝手の良い住宅ローン!!

繰上げ返済は、総返済額の面でもメリットが小さくありません。一部繰上げ返済をしない場合には、35年間の総返済額は約5810万円ですが、3年ごとに100万円強ずつ繰上げ返済をすると、18年間の毎月返済分、5回の一部繰上げ返済分、18年後の一括返済分を合計して約5031万円になります。何もしないより、トータルで約780万円トクできるわけです。もちろん、想定以上にゆとりがあれば繰上げ返済額を増やしたり、反対に予想以上に厳しいときには繰上げ返済時期をずらすといった、臨機応変な対応が欠かせません。

それと同時に、住宅ローンを選択するときには、繰上げ返済のしやすさもチェックしておきましょう。フラット35の場合には、一部繰上げ返済手数料は無料ですが、最低単位は100万円以上からという制約があります。民間ローンの場合には、手数料がかかるのが一般的です。インターネットロ座を開設すれば、ネット上で無料で繰上げ返済できるところが少なくありません。窓口での手続きだと1万円以上の手数料がかかるのが普通なので、そうした点も考慮しておく必要があります。また、最低単位も1円から可能なところもありますから、これもローンを決める際にはチェックしておきたい点の一つです。

返済額増額は繰上げ返済と同じ効果が期待できる!!

残り返済期間が短くなるので 精神的な安心感も高まります。返済額を増額したい時点の住宅ローン残高で、希望の返済期間に応じて返済額を再計算することになります。たとえば、35年返済の2年経過後に3年短縮する場合、本来なら33年返済期間を30年として再計算するわけです。それによって毎月返済額は増えますが、期間短縮をすることで返済期間の大幅な減額が可能になります。増額率などにもよりますが、場合によっては繰上げ返済と同じ程度の効果が期待できるのです。しかも、繰上げ返済の期間短縮型と同様に、残りの返済期間が短くなりますから、気持ちの面で安心感が高まるというメリットも期待できます。

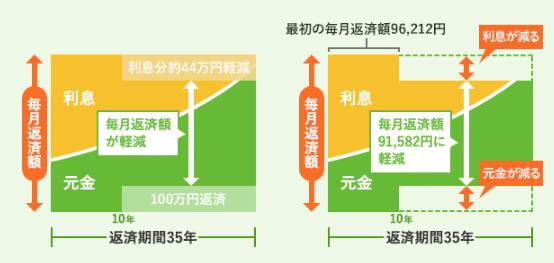

毎月1万円強の増額で総返済額約300万円カットも!!

では、実際にどれくらいトクになるのでしょうか。借入額3000万円、金利3%、35年返済で、2年後に返済額を増額してみましょう。当初の毎月返済額は11万5455円ですが、年間期間を短縮すると返済額は12 48万2267円、5年間だと12万7680円になります。毎月返済額は1万円前後増えますが、残りの総返済額は、期間を短縮しない場合が約4572万円なのに対し、3年短縮で約4402万円、5年短縮では約4290万円になります。3年の短縮だと約180万円、5年短縮すれば約292万円も軽減される計算です。一部繰上げ返済については、多くの方がご存じですが、この返済額増額は知らないという人が少なくないようです。トクする ためには、ぜひとも頭に入れておきたいものです。

金利が下かってくれば 借換えで負担を小さくする

金利動向によっては、借換えでトクすることもあります。ローンは、金利が低いほど返済額が少なくなりますから、利用している住宅ローン金利より低い金利で利用できるものがあれば、そちらに借り換えることで、負担を大幅に軽 減できるわけです。

5年前に金利3%、35年返済 で 3000万円を借り入れた人が、いま2%のローンに借り換えるこ とができれば、毎月返済額は11万 5455円から、10万1219円 となり、毎月1万4236円も返済額を減らすことできます。もし 1%のローンがあれば、毎月返済額は9万円台まで下がり、3万円 近くも負担が軽くなるのです。もっとも、全期間固定金利型か ら変動金利型などへの借換えはあまりおすすめできません。残りの 返済期間が短くなっていれば、金利上昇のリスクは小さくなるので 問題はありませんが、まだ20年、 30年と残っている場合には、同じ 全期間固定金利型で借換え先をみつけるのが原則です。 この借換え、金利低下への対応だけではなく、金利引き下げ制度の期間が終了して、返済額が増加するために実行する人も少なくないようです。先にみたように、固定期間選択型5年もので、当初5年間の金利引き下げ幅が1.7%だったのが、6年目以降は0.8%になるといったケースがそうです。金利変化がなかったとしても、適用金利は0.9%上がってしまうのですから、影響は小さくありません。

同じ金融機関内でも交渉次第で借換えが可能になる!!

そうであれば、再び同じような金利引き下げ制度を利用できるローンなどに借り換えて、それまでと同じような金利引き下げを享受して、返済額増加を抑えようという ことです。ただしその場合には、当初の借入時と同じように各種の費用負担 が出てきます。このため、金利差が1%程度ないと借換えのメリットはないといわれてきました。

しかし最近は、同じ金融機関内でも、交渉次第で他の住宅ローンに借り換えることが可能になってきました。同じ金融機関内であれば、数千円程度の条件変更費用だけで済むことが多く、金利差が0.1%や0.2%でも十分に効果が得られます。金利差1%以下で借り換えた人が全体の7割を超えています。まずはいまの借入先で交渉し、難しいようなら他の金融機関でという原則を忘れないようにしましょう。